2025. 2030. 2035. 2040.

Queste sono tutte date che varie case automobilistiche, organizzazioni di veicoli elettrici e stati hanno dichiarato quando vogliono vietare la vendita o terminare la loro produzione di veicoli alimentati da un motore a combustione interna.

La riduzione delle emissioni di carbonio e dell'inquinamento del settore dei trasporti è chiaramente importante per la salute del pianeta e dell'uomo. E ottenere queste riduzioni è impossibile senza obiettivi e regolamenti aggressivi che guidano il cambiamento comportamentale sia tra le case automobilistiche che tra i consumatori.

Le domande chiave, tuttavia, sono questi obiettivi di vietare/terminare la produzione di veicoli ICE entro il 2030, 2035 o addirittura il 2040 sono effettivamente realistici e cosa ci vorrebbe per raggiungerli?

Continuerò ad approfondire queste e altre domande chiave sull'adozione di veicoli elettrici nei prossimi mesi, ma con questo articolo condividerò alcune note e riflessioni su alcune delle sfide a breve e lungo termine che ostacolano il raggiungimento di questi obiettivi.

Molti osservatori, analisti ed esperti di veicoli elettrici amano dire che "Quando i veicoli elettrici raggiungono la parità di prezzo con i veicoli ICE, è un gioco sui veicoli a gas". Sfortunatamente non è così semplice.

Secondo un'indagine sui prezzi condotta da BloombergNEF, le case automobilistiche produrranno presto modelli "economici e redditizi come modelli di motori a combustione comparabili e senza l'aiuto di sussidi fiscali".

Secondo il sondaggio condotto da BloombergNEF (BNEF su quasi 150 acquirenti e venditori), il prezzo medio per kilowattora di una batteria agli ioni di litio è sceso a $ 137 nel 2020, in calo del 13 percento rispetto a $ 157 nel 2019. Nel 2010, queste batterie venduto per più di $ 1.100 per kilowattora.

Molti analisti del settore, tra cui e in particolare BNEF, affermano che la soglia per la parità di prezzo con i motori a benzina è di circa $ 100/kWh e si aspettano che i produttori di batterie raggiungano $ 101/kWh nel 2023.

Secondo BNEF, anche se i prezzi di nichel, cobalto, litio e altre materie prime utilizzate nelle batterie tornassero ai massimi del 2018, i pacchi da $ 100/kWh sarebbero ritardati solo di un paio di anni.

Poiché i pacchi batteria sono la parte più costosa di un veicolo elettrico, in genere rappresentano circa il 30 percento del prezzo al dettaglio totale di un veicolo elettrico, la parità di prezzo è ovviamente la chiave per l'adozione di massa. Ma a molti livelli, la parità di prezzo può essere la parte più semplice dell'equazione di adozione dei veicoli elettrici. E a livello fondamentale, i prezzi delle batterie sono più importanti per l'adozione dei veicoli elettrici per le case automobilistiche che per i consumatori. A causa del costo elevato o delle batterie, molte case automobilistiche si sono praticamente sedute in disparte mentre aspettano che i prezzi scendano prima di passare alla produzione di veicoli elettrici con entrambi i piedi.

I prezzi inferiori delle batterie, e quindi la parità dei prezzi dei veicoli elettrici, sono semplicemente una funzione delle continue innovazioni chimiche delle batterie, dell'aumento della densità energetica, dell'aumento della concorrenza e dell'aumento della produzione. Come mostra il grafico BNEF sopra, raggiungere la parità dei prezzi è semplicemente una questione di tempo, probabilmente dal 2023 al 2025 per molte case automobilistiche.

Il punto fondamentale è che mentre raggiungere la parità di prezzo o quasi è chiaramente importante per l'adozione da parte dei consumatori di massa, la prima sfida è semplicemente produrre abbastanza batterie per soddisfare la domanda potenziale negli Stati Uniti nei prossimi anni.

Attualmente non sono sufficienti batterie per soddisfare la domanda globale di veicoli elettrici. Le case automobilistiche con una presenza importante in Europa stanno inviando la maggior parte dei loro modelli di veicoli elettrici al mercato dell'UE per assicurarsi che soddisfino i requisiti del mandato sulle emissioni, lasciando spesso un volume minimo di modelli di veicoli elettrici da spedire negli Stati Uniti.

BMW, Mercedes e Volkswagen non hanno tutte spedito alcuni modelli elettrici negli Stati Uniti e Toyota sta spedendo la maggior parte dei loro RAV4 Prime PHEV in Europa e Asia. E i modelli Hyundai e Kia tendono a essere scarsi per gli Stati Uniti, il che è ora aggravato dal ritiro completo da parte di Hyundai di 76.000 modelli Kona EV a causa di un problema con la batteria che ha causato diversi incendi.

Nel mio recente articolo che analizza il piano di GM di lanciare 30 nuovi modelli di veicoli elettrici a livello globale entro il 2025 e la mia ipotesi che 20 di questi sarebbero stati disponibili negli Stati Uniti, il volume effettivo era minimo e ben inferiore al 10% delle vendite totali stimate di GM nel 2025. Ma proprio la scorsa settimana GM apparentemente ha confermato i piani per costruire una seconda fabbrica di batterie negli Stati Uniti in collaborazione con LG, forse un riconoscimento che la domanda potrebbe superare la loro futura fornitura di batterie pianificata.

Sono le batterie stupide. Il prezzo conta, ma l'offerta è probabilmente ancora più importante.

Sebbene il raggiungimento della parità dei costi sia chiaramente fondamentale, quasi fondamentale per ottenere l'adozione di massa dei veicoli elettrici, le sfide più difficili tendono a rientrare in due campi:fornitura e consapevolezza e accettazione dei consumatori.

Nel mio primo articolo per questo sito e blog nel gennaio 2017, ho creato un quadro di fattori critici per l'adozione di EVA negli Stati Uniti (grafico sotto).

Quattro anni dopo, c'è ben poco che cambierei con questo modello, tranne forse una maggiore enfasi sulla "Consapevolezza" dal punto di vista dei consumatori che diventano più consapevoli e a proprio agio con il concetto e il processo di rifornimento del veicolo con l'elettricità.

Diamo un'occhiata a dove ci troviamo nel 2021 rispetto ai fattori CARMA:

C =Velocità di ricarica e disponibilità: Costruire la necessaria infrastruttura di ricarica per veicoli elettrici negli Stati Uniti è ovviamente un po' la gallina o l'uovo. Molti consumatori non compreranno un veicolo elettrico finché non si sentiranno a proprio agio nel fatto che ovunque guidino ci siano molte stazioni di ricarica rapida disponibili. Allo stesso tempo, le reti di veicoli elettrici devono ancora realizzare profitti anche con ingenti finanziamenti pubblici e privati, non possono espandersi troppo prima della domanda.

Come ha affermato Jonathan Levy, chief commercial officer della rete di ricarica rapida EVgo in un recente articolo di Business Insider, “La costruzione di troppe stazioni di ricarica troppo rapidamente comporta dei rischi. L'infrastruttura di ricarica deve stare al passo con la proprietà e la domanda di veicoli elettrici, non superarla drasticamente".

Levy ha aggiunto che è perché la cementificazione può rovinare l'economia dell'attività di ricarica, portando a un gran numero di stazioni che sono sottoutilizzate e non redditizie per il funzionamento. E trovare il giusto modello di business redditizio tra le reti di ricarica dei veicoli elettrici rimane, e probabilmente continuerà a essere, una sfida per qualche tempo.

Nelle aree degli Stati Uniti che adottano più veicoli elettrici, come molte parti della California, tende a esserci un numero adeguato di stazioni di ricarica per veicoli elettrici, specialmente se guidi una Tesla. La carenza tende a verificarsi nei giorni festivi, nei periodi di punta del pendolarismo e con i caricabatterie rapidi CC per i conducenti non Tesla sulle interstatali e sui percorsi stradali. Ma con centinaia di milioni e potenzialmente miliardi di dollari provenienti da stati, comuni e governo federale che affluiscono, soprattutto per costruire stazioni di ricarica rapida CC, la fornitura di caricabatterie rapidi pubblici dovrebbe tenere il passo o stare al passo con la domanda nel prossimo decennio.

Tuttavia, uno dei maggiori ostacoli all'adozione di massa dei veicoli elettrici è il 40% stimato delle famiglie statunitensi che non hanno un comodo accesso alla ricarica dei veicoli elettrici perché vivono in un appartamento o in un condominio, o non hanno un comodo parcheggio in strada o l'accesso alla ricarica sul posto di lavoro.

Chiunque guidi un veicolo elettrico e carichi la propria auto tramite una presa o un'attrezzatura di ricarica per veicoli elettrici in garage ogni notte sa quanto sia semplice e conveniente fare rifornimento. Come molti proprietari di veicoli elettrici amano dire, "La felicità non è mai dover andare a una stazione di servizio". In altre parole, uno dei maggiori vantaggi dei veicoli elettrici è la semplicità e la comodità di collegare l'auto la sera e svegliarsi con una carica completa, o quasi, il mattino successivo.

Ma se non hai quel tipo di comodo accesso alla ricarica, devi fare affidamento su stazioni di ricarica pubbliche o sul posto di lavoro che poi trasformano il vantaggio della ricarica notturna in uno svantaggio e che è quindi meno conveniente rispetto a dover andare a una stazione di servizio. Uffa.

Il punto zero per la maggior parte di queste famiglie è la realtà che i proprietari di appartamenti e condomini sono generalmente reticenti a installare stazioni di ricarica per veicoli elettrici a causa dei costi elevati, insieme ai problemi di parcheggio e gestione degli inquilini.

In effetti, fino a quando i proprietari di appartamenti non abbracceranno la ricarica dei veicoli elettrici come comodità e le opzioni di ricarica non verranno sviluppate nei parcheggi in strada e sul posto di lavoro, l'adozione di massa dei veicoli elettrici sarà limitata. Ci sono alcune soluzioni emergenti, tuttavia, che potrebbero vedere i proprietari di appartamenti iniziare a offrire la ricarica dei veicoli elettrici ai loro inquilini.

Un'azienda, Low Power EV Charging (LPEVC), offre una presa intelligente da 120 volt di livello 1 di Plugzio, oltre a un parcheggio dedicato e una soluzione di gestione in outsourcing per i proprietari di appartamenti. L'approccio riduce i costi di ricarica delle porte e dell'installazione a circa la metà di quelli delle apparecchiature di livello 2, rendendo l'offerta di ricarica come amenità molto più attraente. E avere un parcheggio dedicato dove un inquilino che guida un veicolo elettrico può avere la sicurezza di poter caricare ogni notte è esattamente l'esperienza che cercano. (Disclosure:LPEVC è un client EVAdoption.)

Allo stesso modo, mentre c'è una notevole attenzione sulla costruzione di un'infrastruttura di ricarica rapida CC e di livello 2, c'è un'enorme opportunità per aggiungere stazioni pubbliche di livello 1 più convenienti. Il livello 1 può essere l'ideale quando le persone parcheggiano la propria auto per otto o più ore durante il giorno, ad esempio sul posto di lavoro, nei parcheggi per i trasporti pubblici, nelle università e nelle scuole. Una ricarica di livello 1 meno costosa può aggiungere 40 miglia di autonomia mentre l'auto è parcheggiata. E quando i conducenti hanno bisogno di un'autonomia aggiuntiva per viaggi più lunghi, possono semplicemente visitare una stazione di ricarica rapida nelle vicinanze.

Il secondo aspetto della ricarica è la velocità. Sono in fase di lancio stazioni di ricarica super veloci che possono ricaricare a velocità di 250 kW o anche superiori, ma ci sono pochi veicoli elettrici che attualmente possono effettivamente accettare queste tariffe. Fortunatamente, molti dei nuovi veicoli elettrici in arrivo sul mercato ora e nei prossimi anni saranno in grado di ricaricarsi a queste tariffe più elevate e consentiranno ai conducenti di aggiungere 200 miglia di autonomia in meno di 30 minuti.

Poiché i consumatori capiscono che l'addebito è diverso dal rifornimento di carburante con il gas - si carica mentre si mangia, si acquista, si dorme e ci si rilassa - essere in grado di aggiungere 200 miglia di autonomia in 20-30 minuti sarà accettabile per la maggior parte degli acquirenti. Ma fino a quando le postazioni di ricarica super veloci non saranno onnipresenti e la maggior parte dei veicoli elettrici sarà in grado di accettare tariffe da 250 kW e superiori, molti acquirenti rimarranno in disparte.

A =Accessibilità: Mentre BNEF afferma che siamo solo a 3-4 anni di distanza dalla parità di prezzo tra le versioni ICE e BEV dei modelli, non lo sapresti necessariamente confrontando diversi propulsori dello stesso modello di molti marchi oggi.

Il differenziale di prezzo tra le versioni a gas ed elettriche degli stessi modelli o di modelli comparabili è spesso compreso tra $ 5.000 e $ 10.000 o più. Tuttavia, tra incentivi federali, statali e di utilità pubblica e risparmi su gas e manutenzione, in molti casi il differenziale di costo è zero o molto piccolo. E se prendi in considerazione il fatto che i veicoli elettrici sono semplicemente veicoli migliori delle auto a benzina, anche se il costo netto di un veicolo elettrico è un po' più, stai effettivamente guidando un veicolo superiore e quindi secondo me dovrebbe costare un po' di più – almeno per ora e per qualche altro anno.

Sfortunatamente, molte case automobilistiche fanno un disservizio ai veicoli elettrici e creano concorrenza tra le loro stesse offerte. La versione base della Kia Niro, ad esempio, è ibrida ma è disponibile anche in versione PHEV e BEV. Esclusi gli incentivi, la versione BEV parte da $ 14.500 in più rispetto alla versione ibrida. Ahia. Ancora una volta, fortunatamente la maggior parte delle case automobilistiche sta ora introducendo sul mercato nuovi veicoli elettrici autonomi e in quanto tali i loro prezzi saranno confrontati con altri veicoli elettrici comparabili, piuttosto che veicoli ICE simili.

R =Intervallo: L'ansia da autonomia è semplicemente una preoccupazione più basilare per i consumatori prima ancora che considerino un veicolo elettrico, per non parlare del prezzo.

Un'ampia percentuale di potenziali acquirenti di veicoli elettrici desidera o si aspetta da 300 a 400 miglia o più di autonomia per il semplice fatto che è l'autonomia del loro veicolo alimentato a gas o diesel. Questo è ciò a cui sono abituati da sempre e la gamma di veicoli elettrici che non è paragonabile al loro veicolo a benzina è semplicemente un non-starter prima ancora che vengano presi in considerazione il prezzo e il tipo di modello.

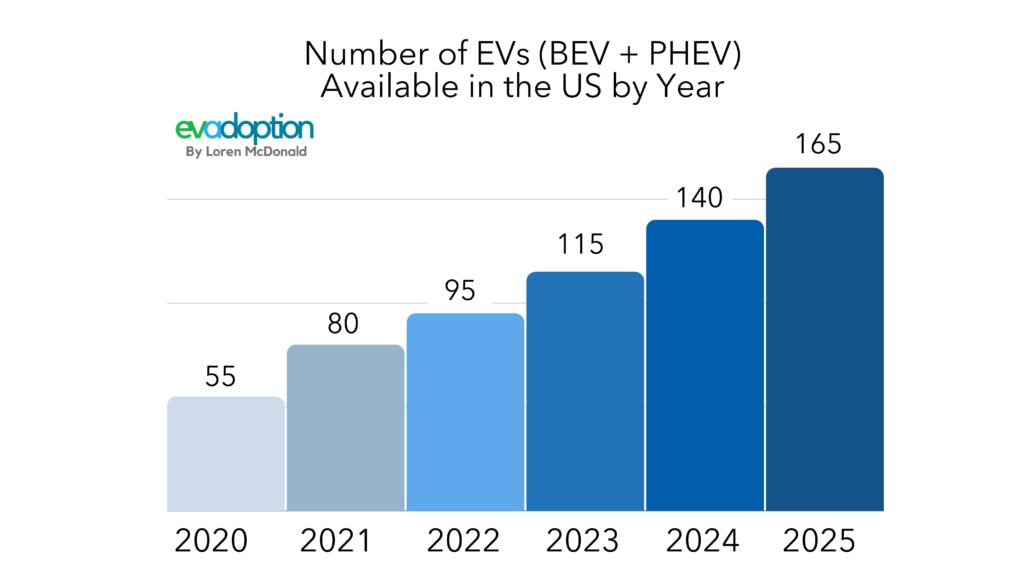

Per molti proprietari di veicoli, quando si aggiungono questi requisiti di autonomia alle preoccupazioni relative all'autonomia e all'ansia del caricabatterie, questo requisito fino a 400 o più miglia di autonomia non è negoziabile. (Detto questo, man mano che l'istruzione e la consapevolezza crescono, sospetto che un numero crescente di consumatori scoprirà che circa 250 miglia di autonomia sono perfettamente accettabili). E la buona notizia, come mostra il grafico di adozione di veicoli elettrici sopra, in soli 2-3 anni in più, la gamma media di BEV disponibili negli Stati Uniti sarà vicino a 300 miglia. E molti modelli di fascia alta di Tesla, Lucid, GMC, Rivian e altri si avvicineranno a 400 o più miglia.

M =Disponibilità del modello: Uno dei maggiori ostacoli all'adozione di veicoli elettrici negli Stati Uniti è semplicemente la mancanza di veicoli elettrici convincenti e convenienti in tutti i marchi e segmenti. E siamo ancora a molti anni di distanza da quel punto perché mancano pickup elettrici (diversi in arrivo nei prossimi 18 mesi), veicoli elettrici sotto i $ 25.000 e molti marchi offrono zero o solo un veicolo elettrico.

Dopo 11 anni dell'era moderna dei veicoli elettrici iniziata nel 2010 con Nissan LEAF e Chevrolet Volt, non abbiamo ancora un solo pickup BEV o PHEV disponibile negli Stati Uniti. Fortunatamente questo sta per cambiare con una mezza dozzina in arrivo nei prossimi anni. In particolare, se la versione elettrica della Ford F150 è avvincente e non troppo più costosa di una versione a benzina carica, potrebbe essere un ottimo venditore.

Oltre a camion, SUV e veicoli elettrici più convenienti, i consumatori americani hanno bisogno di più scelta. Se ti imbatti in un rivenditore di auto (di qualsiasi marca) situato al di fuori della costa occidentale, è probabile che ci sarà zero o forse solo un modello di veicoli elettrici disponibile dal marchio o dai marchi rappresentati dal rivenditore.

Infatti, attualmente negli Stati Uniti, 12 marchi automobilistici non offrono un solo veicolo elettrico (BEV o PHEV) e 23 marchi su 37 non offrono un solo BEV.

Entro la fine del 2022, solo 3-4 marchi in più – GMC e Cadillac sicuramente, e forse Lexus e Mazda offriranno un veicolo elettrico negli Stati Uniti. Ciò lascerebbe comunque otto case automobilistiche senza un veicolo elettrico.

Quasi ogni settimana ora, tuttavia, apprendiamo di un nuovo veicolo elettrico che dovrebbe essere disponibile negli Stati Uniti nei prossimi 1-3 anni circa. Con i piani di nuovi modelli costantemente in evoluzione e molti veicoli elettrici in ritardo, è difficile essere precisi sul numero di veicoli elettrici che saranno probabilmente disponibili all'anno fino al 2025. Detto questo, il mio monitoraggio dei modelli futuri previsti suggerisce che il numero di veicoli elettrici (BEV e PHEV) disponibili negli Stati Uniti dovrebbero triplicare entro il 2025 rispetto al numero disponibile nel 2020.

A =Consapevolezza: Insieme alla disponibilità del modello arriva l'effettiva consapevolezza e comprensione di veicoli elettrici e PHEV. In alcune comunità della California del Nord, ad esempio, c'è letteralmente una Tesla su ogni blocco, mentre in molte parti degli Stati Uniti i consumatori non hanno mai visto una Tesla e non potrebbero dire se l'acronimo "EV" sta per.

Rimane una mancanza di comprensione di base sui veicoli elettrici. Diversi sondaggi hanno rivelato che molti consumatori credono che i veicoli elettrici come quelli di Tesla abbiano ancora un motore a gas. È probabile che la loro percezione di un veicolo elettrico derivi dall'essere consapevoli della popolare Toyota Prius ibrida. Ricordo che alcuni anni fa, durante una riunione di famiglia del Ringraziamento, mia nipote si riferì alla nostra Tesla Model S come a un ibrido. Sembrava perplessa quando le ho spiegato che non c'era il motore a benzina.

Ma al di là della confusione sui propulsori, il rifornimento di carburante è l'area più grande che richiede istruzione. Finché non possiedi e guidi un veicolo elettrico per almeno alcuni mesi e fai un paio di viaggi su strada, è difficile capire veramente le sfumature della ricarica dei veicoli elettrici.

Come sottolinea il mio amico Matt Teske, CEO e fondatore di Chargeway, dobbiamo cambiare il linguaggio che usiamo sulla ricarica ed educare i consumatori sul rifornimento elettrico. In altre parole, una delle chiavi più importanti per l'adozione di un veicolo elettrico è far capire al consumatore medio che la ricarica è semplicemente rifornire di carburante il tuo veicolo con l'elettricità invece che con la benzina.

I consumatori comprendono termini relativi al gas come Regular, Mid-Grade e Supreme, ma la terminologia di ricarica come DCFC 150 kW o connettore CHAdeMO 240V Level 2 fa storcere gli occhi. Questo è il motivo per cui amo quello che sta facendo Chargeway, semplificando per i consumatori la combinazione di connettori (colore) e velocità di ricarica (numeri).

I prezzi delle batterie più bassi e i veicoli elettrici che raggiungono la parità di prezzo saranno fattori chiave per favorire l'adozione di massa dei veicoli elettrici negli Stati Uniti. Ma la fornitura di batterie e modelli insieme alla ricarica onnipresente e al comfort del consumatore con il rifornimento elettrico sono fattori più importanti che limiteranno la crescita delle vendite di veicoli elettrici negli Stati Uniti nel breve termine.